Yellow Umbrella stellt 35 Billionen Won auf ein pensionsfondsähnliches Anlagemodell um

Yellow Umbrella richtet die Verwaltung von 35 Billionen Won neu aus. Im Mittelpunkt stehen eine pensionsfondsähnliche langfristige Asset Allocation und integriertes Portfoliomanagement. Ziel sind Stabilität, Risikokontrolle und bessere risikobereinigte Erträge für kleine Unternehmen.

Yellow Umbrella stellt die Verwaltung seiner 35 Billionen Won großen Vermögensbasis auf ein Modell um, das großen internationalen Pensionsfonds ähnelt. Der Fonds ist eine finanzielle Absicherung für kleine Unternehmen und Selbstständige in Korea. Künftig stehen langfristige Asset Allocation, integrierte Portfoliosteuerung und Risikokontrolle stärker im Mittelpunkt.

Langfristige Allokation

Mit einem Volumen von 35 Billionen Won benötigt der Fonds eine institutionellere Anlagestruktur. Ein stark auf Einlagen oder konservative Anleihen ausgerichtetes Portfolio reicht nicht aus, um Inflation, Zinszyklen, Währungsbewegungen und Marktschwankungen zu bewältigen. Die neue Strategie berücksichtigt langfristige Auszahlungsverpflichtungen und das Umfeld des koreanischen Kapitalmarkts.

Die Ausrichtung folgt dem Prinzip großer Pensionsfonds. Risiken und Renditen werden nicht nur je Anlageklasse bewertet, sondern auf Gesamtportfolioebene gesteuert. Dazu gehören Verlustpotenzial, Liquidität, Laufzeitstruktur und alternative Anlagen. Wegen seiner Größe kann der Fonds Nachfrage in koreanischen Anleihen, ETFs und privaten Märkten beeinflussen.

Integrierte Steuerung

Das integrierte Portfoliomanagement klärt die Rollen von Aktien, Anleihen, Alternativen und Liquidität. Da Leistungen auch in Stressphasen stabil bleiben müssen, sind Mitgliederschutz und finanzielle Solidität zentrale Kriterien. Auslandsanlagen werden in Won bewertet, einschließlich Absicherungskosten und Währungsvolatilität.

Die Modernisierung kann den Standard für koreanische Gegenseitigkeitsfonds erhöhen. Systematisch eingesetztes Langfristkapital von 35 Billionen Won dürfte die Nachfrage nach ETFs, Dividendenwerten, Infrastruktur, Immobilien und privaten Anlagen prägen. Entscheidend wird eine nachhaltige, risikobereinigte Rendite statt aggressiver Renditejagd.

Kernpunkte

- Yellow Umbrella richtet die Verwaltung von 35 Billionen Won neu aus. Im Mittelpunkt stehen eine pensionsfondsähnliche langfristige Asset Allocation und integriertes Portfoliomanagement. Ziel sind Stabilität, Risikokontrolle und bessere risikobereinigte Erträge für kleine Unternehmen.

- Nutzen Sie Text und FAQ-Kontext, bevor Sie handeln.

- Vergleichen Sie verwandte Themen im Kategorie-Hub.

FAQ

Wie groß ist das Vermögen von Yellow Umbrella?

Der Fonds verwaltet rund 35 Billionen Won.

Was ist der Kern der Reform?

Eine langfristige Asset-Allocation-Strategie und integriertes Portfoliomanagement.

Welche Märkte können betroffen sein?

Vor allem koreanische Anleihen, ETFs, Dividendentitel und alternative Anlagen.

Neueste Beiträge

Momentum-ETF streicht Tesla und steigt 2026 mit Gewinner-Strategie um 64%

Der auffällige Momentum-ETF des Jahres 2026 hat Tesla entfernt und setzt auf Aktien mit stärkerem Renditebeitrag. Die Jahresperformance liegt bei 64% und damit mehr als dreimal so hoch wie beim Basisindex. Die Hebelstruktur mit Bezug zu Samsung Electronics und SK Hynix kann Gewinne im Halbleiterzyklus verstärken, aber auch Verluste. Koreanische Anleger müsse

Tongyang steigert VC-Fondsgewinne durch SpaceX- und OpenAI-Effekt

Tongyangs indirekte Beteiligung an einem globalen VC-Fonds hat an Wert gewonnen, gestützt durch private Technologieführer wie SpaceX und OpenAI. Die Anlage verbindet das Unternehmen mit einem Ökosystem aus KI, Datenzentren und Weltrauminfrastruktur. Endgültige Erträge hängen von Exits, Wechselkursen und privaten Bewertungen ab.

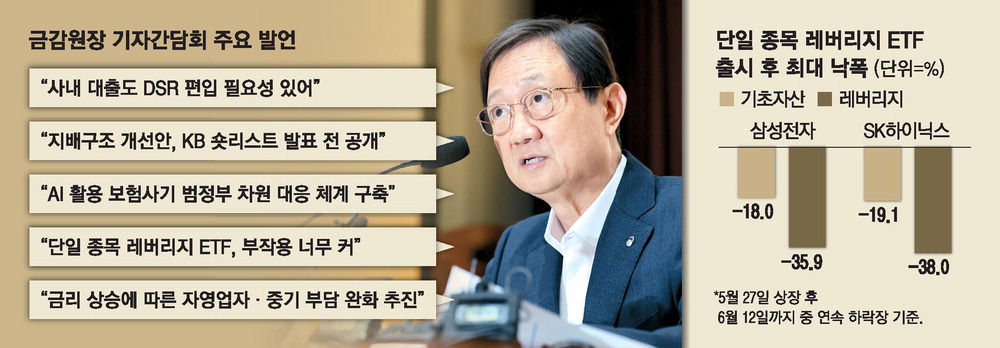

2x-Einzelaktien-ETFs auf Samsung und SK Hynix rücken wegen Hebelrisiken in den Fokus

Die regulatorische Sorge über 2x-gehebelte Einzelaktien-ETFs auf Samsung Electronics und SK Hynix nimmt zu. Lee Chan-jin sieht die Gefahr, dass diese Produkte eher Einnahmen der Wertpapierfirmen erhöhen als Anleger schützen. Da sie die tägliche Bewegung einer einzelnen Aktie verdoppeln sollen, können Gewinne und Verluste schnell wachsen.

Koreas Vermögensverwalter erzielen Rekordgewinn im ersten Quartal, doch 40 Prozent bleiben defizitär

Koreas Vermögensverwaltungsbranche erzielte im ersten Quartal den höchsten operativen Quartalsgewinn. Rückenwind kam vom Aktienmarkt und vom ETF-Wachstum. Dennoch blieben rund 40% der Anbieter defizitär, weil Gebührenwettbewerb, Vertriebskosten und fehlende Skaleneffekte kleinere Häuser belasten.

Hebel-ETFs auf Samsung Electronics und SK Hynix vor neuen Schutzregeln

Einzelaktien-Hebel-ETFs auf Samsung Electronics und SK Hynix stehen im Fokus der koreanischen Aufsicht. Lee Chan-jin sieht darin Produkte, die vor der Überhitzung hätten gestoppt werden müssen. Hohe Handelsfrequenz, Privatanlegerkonzentration und tägliche Hebelneugewichtung erhöhen Verlustrisiken. Erwartet werden strengere Hinweise, Eignungsprüfungen und Han

Koreas Asset Manager driften auseinander: ETF-Boom lässt 40% rot

Koreas Asset-Management-Branche erreichte im ersten Quartal einen Rekord beim operativen Quartalsgewinn. Der Aktienmarkt und wachsende ETF-Zuflüsse stärkten die Gebührenbasis. Gleichzeitig meldeten rund vier von zehn Gesellschaften Verluste. Der Abstand zwischen großen ETF-Anbietern und kleineren Häusern wird größer.

KB Asset Management erwirbt 5,09% an JLK und rückt Medizin-KI in Korea in den Fokus

KB Asset Management hält 5,09% an JLK und stuft die Position als einfache Finanzanlage ein. In Korea gilt ein Anteil über 5% als sichtbares Signal institutioneller Investoren. Der Schritt deutet eher auf Portfolioexposure in medizinischer KI als auf Kontrolle hin. Anleger sollten Won-Bewertung, Anteilsänderungen und ETF-Flüsse beobachten.

Timefolio With Time erreicht 1 Bio. Won AUM und stärkt Koreas aktive Fondsbranche

Timefolio With Time hat mehr als 1 Billion Won an verwaltetem Vermögen erreicht. Der Schritt steht für Anlegervertrauen, Vertriebskraft und eine größere Rolle aktiver Fonds in Korea. Für Anleger bleibt entscheidend, neben der Größe auch Strategie, Gebühren, Volatilität und Risiken zu prüfen.