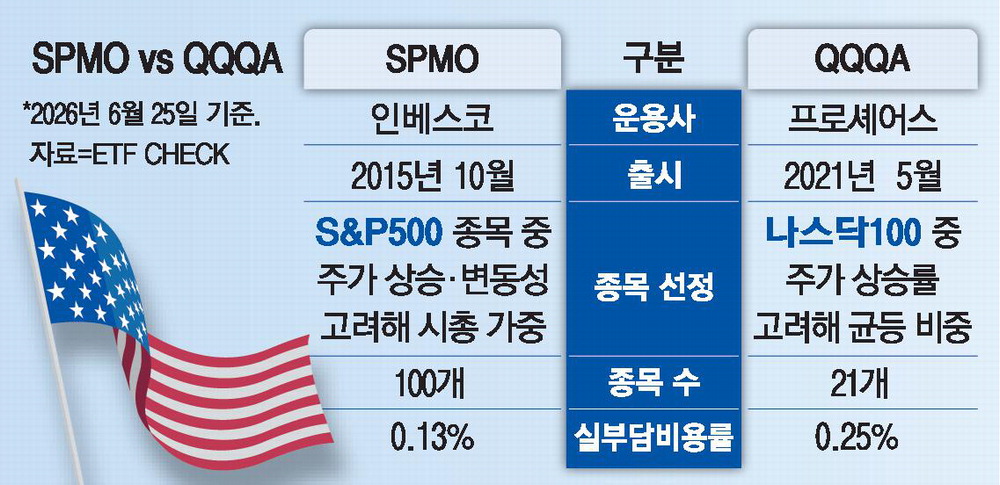

政府系ファンド、株式離れ進む 私募資産・インフラへ資金移動

政府系ファンドと中央銀行の長期資金が、上場株式中心の運用から私募資産とインフラへ移っている。背景には株式市場リスクとドル資産への信頼低下がある。韓国投資家にも為替、ETF、年金基金の代替投資戦略を通じて影響が及ぶ。

世界の政府系ファンドと中央銀行の資金が、株式市場から一歩離れ、私募資産、インフラ、不動産、エネルギー関連の実物資産へ向かっている。上場株式の変動性が高まり、ドル中心の金融秩序への不安も広がる中、長期投資家の資産配分は急速に見直されている。焦点は単なるリスク回避ではない。流動性よりも安定したキャッシュフローと実物担保を重視する構造変化だ。

株式より安定収益を重視

政府系ファンドは投資期間が長く、短期解約の圧力が小さい。そのため空港、港湾、電力網、データセンター、送電網などのインフラ資産が選好されている。上場株式は金利、景気、地政学リスクに即座に反応するが、中核インフラは長期契約や利用料収入により比較的予測可能な収益を生む。

私募資産も同じ流れで注目されている。未上場株式、プライベートクレジット、私募不動産は市場価格が毎日変動せず、運用者が構造改革やガバナンス改善に関与できる。ただし流動性は低く、評価の反映も遅い。

ドル不信が分散を促す

中央銀行にとって問題はさらに複雑だ。外貨準備でドルは依然として中心だが、財政赤字、制裁リスク、為替変動がドル集中を下げる圧力となっている。金、非ドル通貨、実物資産、インフラへの分散が進む可能性が高い。

韓国の投資家にとって、この変化は為替と収益率の問題になる。1兆ドルは1ドル=1,300ウォンなら約1,300兆ウォンに相当する。主要政府系ファンドの一部資金が方向を変えるだけでも、海外ETF、為替ヘッジ費用、年金基金の代替投資戦略に影響する。

要点

- 政府系ファンドと中央銀行の長期資金が、上場株式中心の運用から私募資産とインフラへ移っている。背景には株式市場リスクとドル資産への信頼低下がある。韓国投資家にも為替、ETF、年金基金の代替投資戦略を通じて影響が及ぶ。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

政府系ファンドが株式比率を下げる理由は何ですか。

株式市場の変動性が高まり、ドル資産への信頼が弱まる中、安定したキャッシュフローを持つ私募資産とインフラを重視しているためです。

韓国のETF投資家への影響はありますか。

インフラ、REIT、金、配当、為替ヘッジ型ETFへの関心が高まる可能性があります。

インフラ投資は安全ですか。

長期収益を期待できますが、流動性不足、評価遅延、金利上昇、景気悪化のリスクがあります。

最新記事

コスピ1万台観測が急浮上、ファンドマネジャー60%が3カ月内到達を予想

コスピ1万ポイントの見通しが韓国市場の中心テーマになった。ファンドマネジャーの60%が3カ月以内の到達を予想している。韓国株ETFやKOSPI200連動商品への資金流入期待が高まる一方、為替、金利、外国人投資家の動向が重要なリスク要因となる。

ケビン・ウォーシュFRBで再点検する米長期国債カバードコールETF

ケビン・ウォーシュ体制のFRBは6月FOMCで政策金利レンジを3.50~3.75%に維持し、物価安定を優先した。TLTWは20年超の米国債エクスポージャーにコール売り収益を組み合わせ、月次分配を狙うETFだ。6月26日の純資産は19億4,039万ドル、分配率は11.57%、実効デュレーションは15.41年だった。韓国投資家はウォン・ドル為替と海外上場ETFの税務も確認する必要がある。

サムジョンニックス・レバレッジETF、三星電子とSKハイニックスに集中

サムジョンニックス・レバレッジETFは三星電子とSKハイニックスの2銘柄に集中する。分散型ETFとは異なり、半導体大手2社の株価方向が成績を左右する。2倍構造は上昇局面で利益を広げる一方、下落時の損失も大きい。

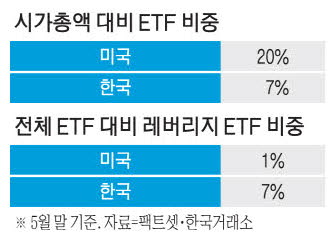

米国ETFは時価総額の20%、市場ゆがみが小さい理由

米国ETF市場は株式時価総額の約20%規模に成長したが、個別株を揺らす議論は大きくない。長期資金、マーケットメーカー、裁定取引、設定・解約の仕組みが価格乖離を抑える。韓国市場は成長と同時に流動性管理と投資家教育を強化する必要がある。

スペースX・テスラ価値連鎖ファンドが7月登場、テスラ比率は40%超

未来アセット資産運用が7月に『スペースXテスラ・バリューチェーン』公募ファンドを発売する。韓国の運用業界でスペースXを商品名に入れる初の公募ファンドだ。テスラを含む関連比率は40%を超える。成長テーマを求める韓国投資家を狙う商品となる。

スペースX公募ファンド初登場、未来アセットが開く宇宙投資の入口

未来アセット資産運用は7月1日、韓国の資産運用業界で初めてスペースXを商品名に入れた公募ファンドを投入する。個人投資家が近づきにくかった民間宇宙産業とテスラ関連成長テーマへのアクセスを広げる商品だ。韓国の公募ファンド市場が非上場革新企業テーマをどう扱うかを示す事例となる。

GPIQインカムETF、今年の運用資産倍増ペースに

GPIQはナスダック100関連エクスポージャーにプレミアム・インカム戦略を組み合わせたETFだ。インカムETFへの需要が高まり、今年の運用資産は倍増ペースにある。背景には市場変動、退職後資金需要、カバードコール型商品の拡大がある。韓国投資家は為替、税制、分配の持続性を確認する必要がある。

MANGOS ETF台頭、巨大テック後の宇宙・AI IPO期待が焦点に

ETF市場の関心は、従来の巨大テック株から宇宙、AI、次世代プラットフォームを結ぶMANGOSテーマへ広がっている。6月初めのSpaceX成功は、AnthropicやOpenAIの将来IPO期待を強めた。韓国投資家には為替、海外ETF税制、集中投資リスクが重要になる。