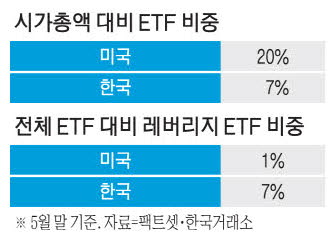

米国ETFは時価総額の20%、市場ゆがみが小さい理由

米国ETF市場は株式時価総額の約20%規模に成長したが、個別株を揺らす議論は大きくない。長期資金、マーケットメーカー、裁定取引、設定・解約の仕組みが価格乖離を抑える。韓国市場は成長と同時に流動性管理と投資家教育を強化する必要がある。

米国ETF市場は株式時価総額の約20%まで拡大したが、ETFが個別銘柄の価格を一方的に動かすとの懸念は限定的だ。重要なのは規模そのものではなく、資金の性格と市場構造である。

20%でも価格形成が保たれる背景

米国ではETFが退職口座、投資助言、機関投資家の資産配分の中核になっている。ETF価格が保有銘柄の価値から離れると、裁定取引と設定・解約が働き、純資産価値に近づく。マーケットメーカーと指定参加会社がETF市場と現物株市場を結び、恒常的な乖離を抑える。

韓国市場との違い

韓国ではテーマ型、レバレッジ、インバースETFの取引増加により、ETFが一部銘柄の需給を揺らす懸念が強い。市場規模が相対的に小さく、業種集中もあるため、短期資金の影響が大きく見えやすい。韓国投資家が米国ETFを買う場合、ウォン換算収益率、為替変動、ヘッジ費用、配当課税も確認すべきだ。

今後の課題

ETF成長は避けられない流れだ。韓国では上場審査、流動性供給義務、乖離率管理、保有銘柄開示をさらに精緻化する必要がある。米国の経験は、長期投資文化と市場インフラが整えばETFの大型化と安定した価格形成が両立し得ることを示している。

追加で見るべき点

ETF比率の上昇は市場を単純に悪化させる材料ではない。重要なのは、長期資金が低コストで分散投資を続けているのか、それとも短期資金が同じ指数やテーマに集中しているのかという違いだ。時価総額に対するETFの割合が高くなると、指数採用銘柄には資金が入りやすい一方、流動性の低い銘柄では価格発見が遅れる可能性がある。

投資家はETFの残高だけでなく、売買代金、設定・解約、組入上位銘柄、指数のリバランス規則を確認したい。長期投資ではETFが分散と費用削減の 도구가 될 수 있지만, 특정 섹터나 레버리지 상품에 자금이 몰리면 변동성은 오히려 커질 수 있다. 결국 왜곡 여부는 ETF 자체보다 투자 기간, 기초자산 유동성, 시장 참여자의 행동에 달려 있다.

要点

- 米国ETF市場は株式時価総額の約20%規模に成長したが、個別株を揺らす議論は大きくない。長期資金、マーケットメーカー、裁定取引、設定・解約の仕組みが価格乖離を抑える。韓国市場は成長と同時に流動性管理と投資家教育を強化する必要がある。

- 本文とFAQの文脈を確認してから判断してください。

- カテゴリハブで関連トピックと比較してください。

よくある質問

米国ETFの規模はどの程度か。

米国株式市場の時価総額に対して約20%の水準まで拡大している。

なぜ米国ではETFの市場ゆがみ懸念が小さいのか。

長期投資資金、マーケットメーカー、指定参加会社、裁定取引が価格乖離を抑えているためだ。

韓国投資家が米国ETFで見るべき点は何か。

指数、手数料、トラッキングエラーに加え、ウォン換算収益率、為替、ヘッジ費用、配当課税を確認する必要がある。

最新記事

QGROとVALQがリバランス完了、成長・割安ETFの保有銘柄に変化

QGROとVALQは定期指数リバランスを終え、保有銘柄を調整した。成長株と割安株の相対的な市場評価を確認する材料となる。指数ETFの変更はルールベースで行われるため、投資家にとって客観的なシグナルになりやすい。韓国投資家は為替、税金、取引コストも見る必要がある。

ノランウサン、35兆ウォン資産運用を高度化し海外年金型の配分体制を構築

ノランウサン共済は35兆ウォン規模の資産運用体制を中長期型へ再設計する。柱は海外年金型の資産配分と統合ポートフォリオ管理だ。加入者保護を前提に安定性と収益性を同時に高める方針だ。

KOSDAQ150カバードコール・アクティブETF、30日に新規上場

キウム投資資産運用のKOSDAQ150カバードコール・アクティブETFが30日に上場する。KOSDAQ150関連資産とコールオプション売却を組み合わせる商品だ。投資家は韓国成長株へのエクスポージャーを維持しながら、オプションプレミアムによる収益を期待できる。ただし上値の制限と元本損失リスクがある。

韓国・日本・台湾ETFが急伸、半導体相場後の下期戦略はリスク管理へ

2026年上期のアジア単一国ETFはAI半導体相場で大きく差が開いた。6月25日のNAV総リターンは韓国ETFが108.98%で首位、台湾が66.16%、日本が15.76%だった。下期は為替、金利、規制、業種集中が成績を左右する。

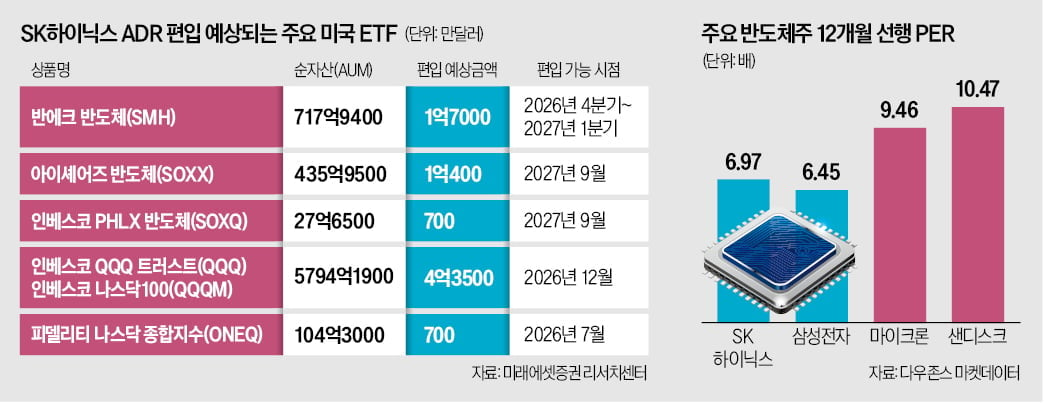

SKハイニックスADR、米半導体ETF組み入れでAIメモリー投資地図が変化

SKハイニックスADRは米半導体ETFの投資対象となり、AIメモリー関連資金の流れを変える。上場予定日は2026年7月10日で、ADR10株が普通株1株に相当する。上限45兆4500億ウォン規模の資金調達はHBM、EUV、国内生産拠点投資と結び付く。投資家は普通株、ADR、ETFの為替と税制を比較する必要がある。

国民成長ファンド、風力・海底ケーブル・半導体供給網に3700億ウォン投入

国民成長ファンドはAI時代の中核インフラである電力網と半導体供給網に3700億ウォンを配分する。対象は風力発電、海底ケーブル、半導体素材・部品・装置だ。韓国の再生可能エネルギー、電力機器、半導体バリューチェーンに政策面の追い風が生まれる見通しだ。

半導体ETFの集中投資が拡大、個人資金はAI工程・HBM関連へ移動

個人投資家の半導体ETF選好は、広い分散よりも核心銘柄への集中に傾いている。KODEX半導体とTIGER半導体はSKハイニックスとサムスン電子の合計比率が60%を超える。AI工程型ETFでは上位5銘柄が75%を占め、収益機会と変動性が同時に高まっている。

モメンタムETF、テスラも除外し2026年64%高の勝者集中型へ

2026年の注目ETFは、テスラを外し、収益寄与度の高い銘柄だけを残すモメンタム戦略で64%上昇した。基礎指数の3倍を超える成績は、レバレッジと銘柄集中の効果を示す。サムスン電子とSKハイニックスに敏感な構造は半導体上昇局面で強いが、下落時の損失も大きい。韓国投資家はウォン建て収益と取引規制を確認する必要がある。